世界経済における米ドルの役割の圧倒的強さから、ドルの優位性が見て取れる。米国経済の堅調さ、金融政策の引き締め、地政学的リスクの高まりがドルのバリュエーションの上昇に寄与する中、こうしたドルの優位性が注目されている。同時に、経済の分断化が起きていることや、世界の経済・金融活動が個別のブロックに再編される可能性があることから、一部の国は、他の外貨や準備通貨を使用・保有するようになるかもしれない。

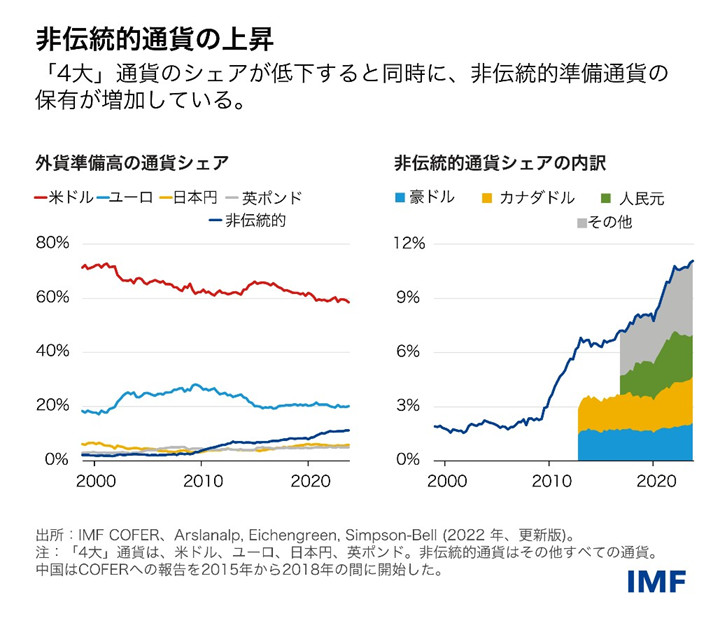

国際通貨基金(IMF )が集計する公的外貨準備の通貨別構成(COFER)の最近のデータによると、 各地の中央銀行や政府が配分する外貨準備に占めるドルのシェアが徐々に低下し続けている。驚くべきことに、過去20年間における米ドルの役割の減少は、「4大」通貨の残りのユーロ、円、ポンドのシェアの上昇に見合っていない。その代わりに、豪ドル、カナダドル、中国人民元、韓国ウォン、シンガポールドル、北欧通貨など、いわゆる非伝統的準備通貨のシェアが増えている。最新のデータはこの傾向を裏付けており、IMFはこれを以前のペーパーやブログでも指摘した。

これらの非伝統的な準備通貨は、分散効果があったり比較的魅力的な利回りであったりするほか、新しいデジタル金融技術(自動マーケットメーカーや自動流動性管理システムなど)の開発により、売買や保有がますます容易になっているため外貨準備を運用するマネージャーにとって魅力的である。

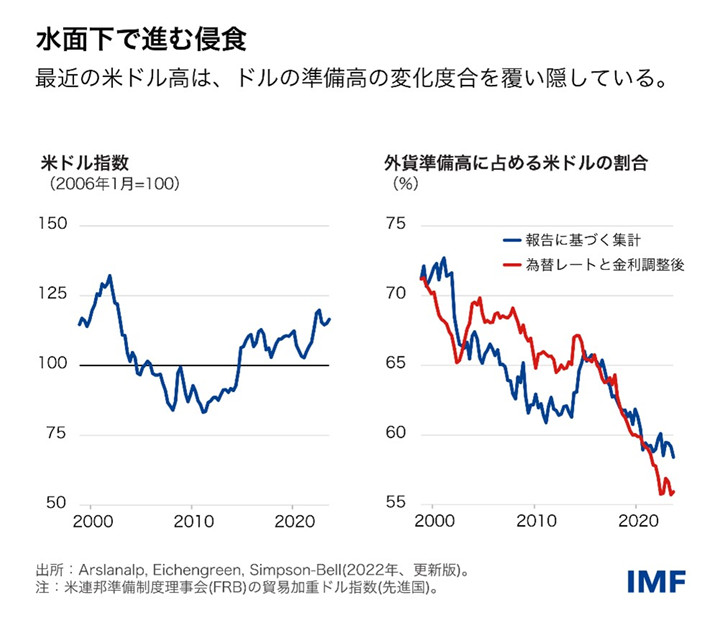

ドル高は、民間投資家がドル建て資産に資金を移したことを示しており(少なくとも、相対価格の変化からはそのように見える)、これを踏まえるとこの最近の傾向は、なおさら注目に値する。 同時に、この見解は、為替レートの変動が中央銀行の準備資産ポートフォリオの通貨構成に個別の影響を与える可能性があることを改めて強調する。また、金利の変動を反映した各種国債の相対的価格の変化もこの構成を左右しうる。ただし、主要通貨建て債券の利回りが総じて同じ動きをする限りその影響は比較的小さい傾向にある。いずれにせよ、これらのバリュエーション効果は全体的な傾向を際立たせる一方だ。長期的な視点で見ると、過去20年間に米ドルの価値が大きく変わらなかった一方で世界の準備資産に占める米ドルの比率が低下したという事実は、中央銀行が確かに少しずつ米ドル離れしていることを示す。

同時に、米国の金融制裁がドル離れを加速させているという一部の声に反して、統計では、ドルの準備シェアの減少が加速していることを示していない。一部の者が主張しているように、確かに、地政学的な理由でドル離れしようとしている国が、準備資産ポートフォリオの構成に関する情報をCOFERに報告していない可能性もある。しかし、報告している149か国は世界の外貨準備高の93%を占めていることに留意すべきだ。言い換えれば、報告しない国は世界の外貨準備高のごく一部に過ぎない。

非伝統的準備通貨のひとつが中国人民元で、その上昇はドルシェアの減少の4分の1に相当する。中国政府は、クロスボーダー決済システムの開発やスワップラインの延長、中央銀行デジタル通貨の試験運用など、人民元の国際化を促進するために多方面で政策を進めてきた。したがって、人民元の国際化が、少なくとも人民元の準備シェアで測定すると、失速の兆しを見せていることは興味深い。最新のデータでは、人民元の通貨シェアが一段と増えていることはない。ここ数四半期の人民元の為替レートの下落が準備通貨における人民元の増加を隠蔽しているのではないかとの声もある。しかし、為替レートの変動を調整しても、外貨準備に占める人民元の比率は2022年以降低下していることが分かる。

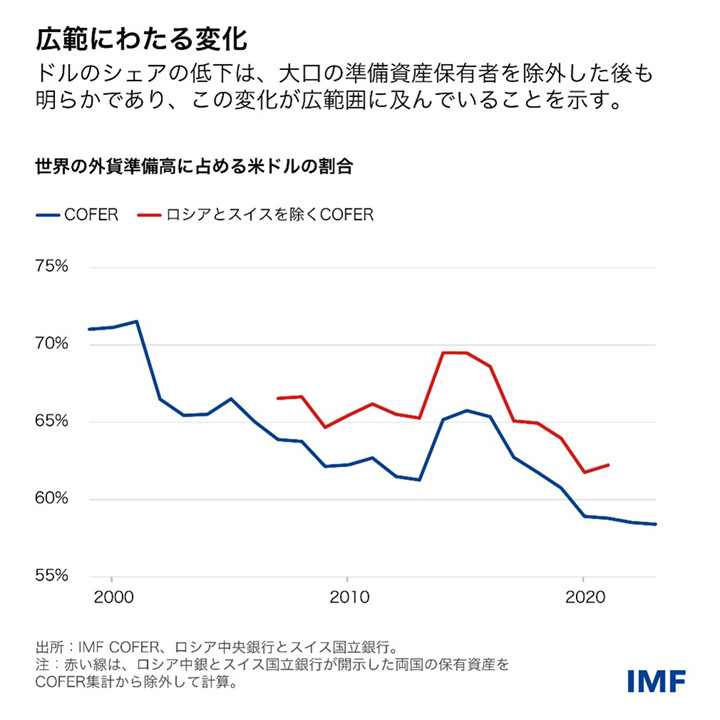

ドル保有の減少と外貨準備における非伝統的通貨の割合の上昇は、実際には一握りの大規模な準備資産保有者の行動を反映していると指摘する者もいる。ロシアにはドルを保有することに慎重になる地政学的な理由があり、過去10年間に外貨準備を蓄積したスイスには、ユーロ圏が地理的に隣国であり、最も重要な貿易相手国であることから、外貨準備の大部分をユーロで保有する理由がある。しかし、2007年から2021年にかけて両国の中央銀行が公表したデータを用いて、COFERの集計からロシアとスイスを除外しても、全体的な傾向にほとんど変化が見られない。

実際、この動きは広範にわたっている。2022 年のペーパーでは、2020年末時点で非伝統的通貨建ての外貨準備高の割合が5%以上の国と定義される「積極的な分散国」を46か国特定した。これには、主要20か国・地域(G20)の大半を含む主要な先進国や新興市場国が含まれる。2023年までに、少なくとも3か国(イスラエル、オランダ、セーシェル)がこのリストに加わった。

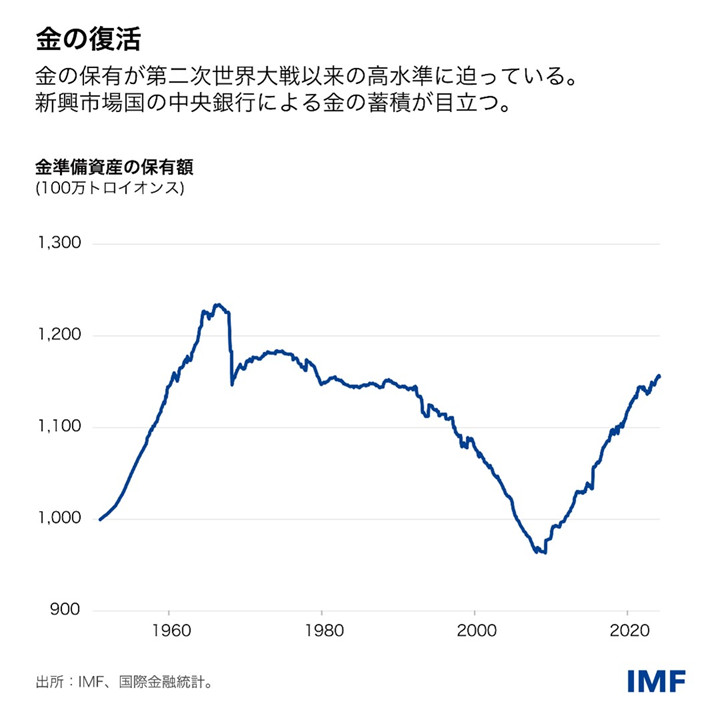

また、中央銀行は、過去に金融制裁を課された経験があると、凍結や再配分のリスクがある通貨よりも、国内で保管できるため制裁リスクのない金を優先して、準備資産のポートフォリオを緩やかにシフトさせていたことも分かった。また、中央銀行による金の需要は、世界経済政策の不確実性や世界的な地政学的リスクに反応していることも示された。多くの新興市場国の中央銀行が金を一段と蓄積している背景にはこうした要因が働いている可能性がある。しかし、この傾向を過度に評価する前に、準備資産に占める金の割合は依然として歴史的に低いままであることを忘れてはならない。

要するに、国際通貨・準備資産のあり方が進化し続けているのだ。先に強調した傾向、すなわち、ドルの優位性から非常に緩やかに移行している点と、新しいデジタル金融技術によって小規模かつ開放的で適切に管理された経済国の非伝統的通貨の役割が高まっていることには、変わりない。